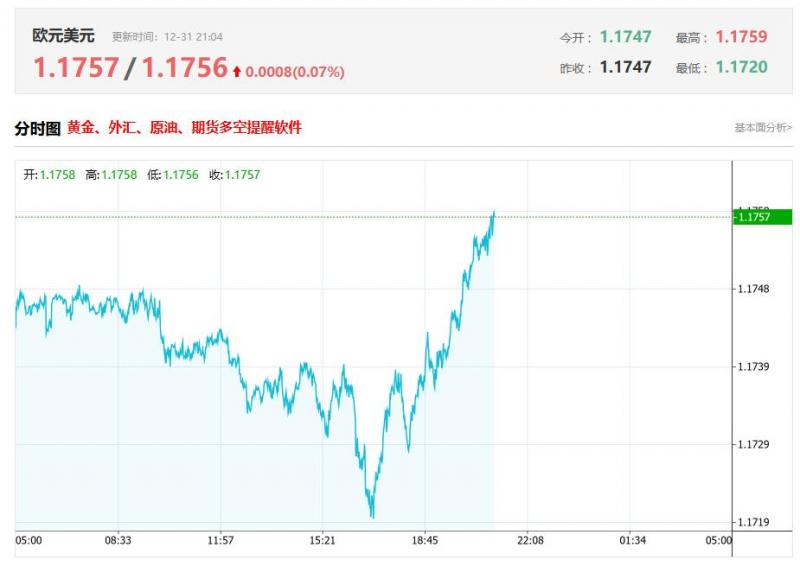

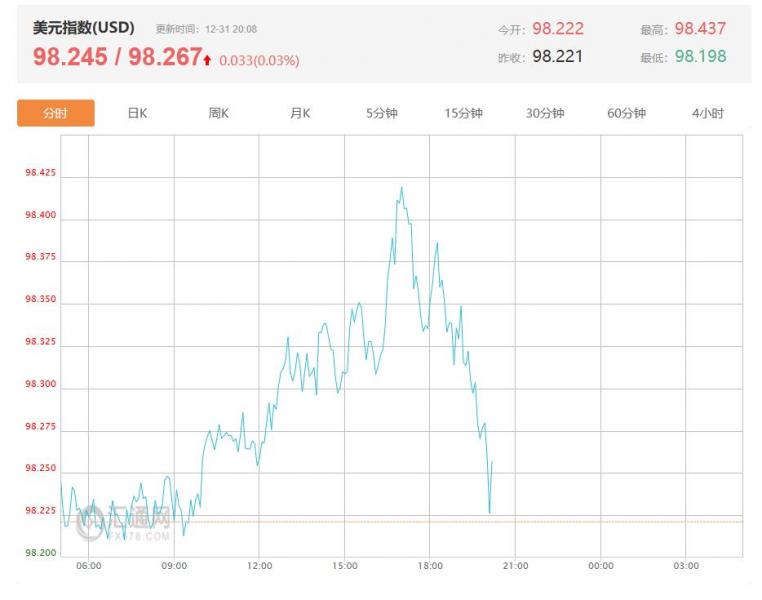

2025年12月31日为美国元旦前夕节假日,美联储无官员举办公开活动或发布新增讲话。当日市场关注的核心政策信号,主要来自美联储于12月30日披露的12月9—10日联邦公开市场委员会(FOMC)会议纪要,以及12月中下旬至30日期间多位官员的公开表态。整体来看,美联储内部在降息节奏、通胀与就业风险权衡等核心议题上分歧显著,政策路径仍需数据指引,以下为详细汇总。

会议纪要显示,12月10日FOMC以9票赞成、3票反对的结果通过降息25个基点决议,将联邦基金利率目标区间从3.75%—4.00%降至3.50%—3.75%,这是2019年以来异议数量最多的一次决议。反对声音呈现明显分化:芝加哥联储主席古尔斯比、堪萨斯城联储主席施密德主张维持现有利率水平,认为当前通胀仍处高位,过早降息可能削弱美联储对2%通胀目标的承诺;美联储理事米兰则持相反意见,主张一次性降息50个基点,以更积极地应对持续上升的就业下行风险。值得注意的是,部分支持本次降息的官员也承认,决策本身存在“微妙平衡”,若经济数据出现波动,也可接受维持利率不变的选择,凸显内部共识的脆弱性。

对于2026年政策路径,官员们的分歧进一步扩大。多数官员认为,若未来通胀能如预期逐步回落,继续实施降息是合适的,会后发布的利率预测中值也指向2026年可能有一次25个基点的降息。但部分官员明确提出,12月降息后应“维持利率一段时间”,通过观察期评估政策的延迟效应,巩固通胀向目标回落的信心,避免政策调整过快引发市场误判。另有多名官员警示,美国政府加征关税可能持续给通胀带来上行压力,若在此背景下贸然继续降息,可能导致高通胀“根深蒂固”,后续调控难度将显著增加。

在经济风险评估与操作层面,官员们形成部分共识。一致认为,就业下行风险自2025年年中起持续升高,当前失业率已升至4.6%的2021年以来高点,而通胀上行风险仍存,叠加此前联邦政府停摆导致关键经济数据发布延迟,进一步加剧了经济前景的不确定性。操作层面,所有与会官员均同意通过购买短期国债维持充足准备金供应,并取消常备回购操作的总额限制,以稳定金融市场流动性。美联储主席鲍威尔在12月10日会后发布会上也曾强调,当前利率水平“足以防范劳动力市场更严重恶化,同时仍能持续抑制通胀”,未来政策无预设路径,将严格依据最新经济数据、前景预判和风险状况动态调整。

会议纪要公布后,市场预期出现明显调整。交易员将2026年降息预期从最初的三次下调至两次,1月会议降息概率小幅降至15%,强化了短期维持利率不变的预期。市场走势同步反应这一预期,12月30日美国三大股指小幅收跌,道琼斯工业指数、标准普尔500指数、纳斯达克指数均录得三连跌,银行股全线走低拖累指数表现;贵金属走势分化,伦敦银现价格收盘涨幅超5%,伦敦金现价格窄幅波动。

信息提示:2025年12月31日美联储无新增讲话及声明,后续需重点关注未来几周公布的劳动力市场与通胀数据,此类数据将对2026年1月FOMC会议决策产生关键影响。

(亚汇网编辑:章天)