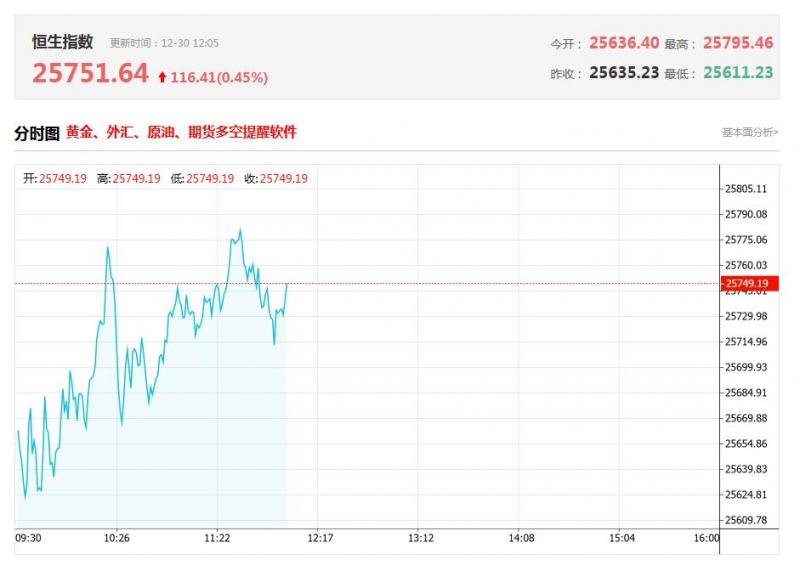

一、里昂:美高梅中国(02282.HK)上调母企许可费 降目标价至20.9港元

里昂发布研报称,美高梅中国(02282.HK)由2026年起,将向母企美高梅国际(MGM.US)支付的许可费比率上调至3.5%,高于永利澳门(01128.HK)的3%及金沙中国(01928.HK)的1.5%。该行将美高梅中国目标价由22.6港元降至20.9港元,维持“跑赢大市”评级。行业中首选银河娱乐(00027.HK)及美高梅中国,因其强劲的现金流及资产负债表允许公司根据自身意愿立即提高派息。

二、大摩:降中国中药(00570.HK)目标价至1.5港元 维持“减持”评级

摩根士丹利发布研报称,将中国中药(00570.HK)2025至2030年盈利预测下调10%至14%,以反映更多与中药配方颗粒降价相关的减值拨备; 目标价由1.6港元降至1.5港元,维持“减持”评级。投行对该股关注度不高,90天内无投行对其给出评级。中国中药港股市值108.77亿港元,在中药Ⅱ行业中排名第2。

三、申万宏源:首予中联重科(01157.HK)“买入”评级 打造具身智能第三成长曲线

申万宏源发布研报称,预计中联重科(01157.HK)25-27年营业收入分别为532.64、616.67、707.77亿元,同比增长17.12%、15.78%、14.77%。预计归母净利润分别为48.49、63.0078.41亿元,同比增长37.72%、29.93%、24.46%。该行选取行业内从事同样业务的三一重工、徐工机械、柳工作为可比公司,三家可比公司25-27年的平均PE分别为19、15、12倍,当前平均PB为2.1倍。公司25-27年PE分别为12、9、7倍,当前PB为1.0倍。公司估值存在明显低估,该行给予公司26年15倍PE对应市值921亿,相较目前588亿市值具备57%涨幅空间,因此首次覆盖,给予“买入”评级。投行对该股关注度不高,90天内无投行对其给出评级。中联重科港股市值116.44亿港元,在专用设备行业中排名第6。

四、花旗:维持对中国人形机器人供应链正面看法 予优必选(09880)目标价155港元

APP获悉,花旗发布研报称,优必选(09880)公布,公司创始人、董事会主席兼首席执行官周剑自愿承诺,自今年12月29日起的12个月内,不会减持其个人持有的优必选约7057.44万H股,占总股本约14%。此举表明周剑对优必选人形机器人业务的长期承诺与乐观态度。花旗以市销率对优必选进行估值,并基于2026年预测23倍市销率,予目标价155港元,评级“买入”。花旗亦预期,其他主要管理层及股东将在未来数日内,于最新禁售期届满前或当日发布类似公告,以缓解市场对股价因潜在出售而承压的担忧,花旗维持对中国人形机器人供应链正面看法。

五、西南证券:微创机器人-B(02252)全球商业化订单加速突破 五大赛道协同发力

西南证券发布研报称,12月24日,微创机器人-B(02252)发布自愿性公告,1)经初步统计公司手术机器人产品综合订单累计突破230台,其中腔镜手术机器人全球商业化订单超160台;2)自主研发的支气管镜手术机器人“独道”获批NMPA。

六、高盛维持商汤科技(00020)“买入”评级,目标价3.53港元,看好生成式AI布局

国际知名投行高盛发布研究报告指出,基于商汤科技(00020)在生成式AI领域的技术优势、产品创新以及广阔的市场前景,高盛维持对商汤科技“买入”评级。12个月目标价3.53港元。同时,高盛预测,商汤科技的生成式AI的收入贡献率将在2030年达到91%,有望在2026年实现EBITDA(息税折旧及摊销前利润)转正,金额达到2.05亿元人民币。

(亚汇网编辑:书瑶)