库存数据出人意料地下跌

美国能源信息署的基本面数据强化了看跌基调,该数据报告称每周原油库存增加350万桶,远高于市场普遍预期。这一增长归因于季节性维护期间炼油厂利用率的降低。与此同时,美国原油产量攀升至每天1363.6万桶的历史新高,加剧了人们对持续供应过剩的担忧。

地缘政治风险溢价合约

在地缘政治方面,此前为市场注入风险溢价的事态发展开始平仓。加沙停火协议以及美国总统特朗普和俄罗斯总统普京即将举行的峰会的确认,预示着两个关键地缘政治爆发点的局势可能有所缓和。分析师指出,“市场已经出现了大量风险”,减少了对原油价格的直接支撑。

国际能源署项目长期盈余

在全球范围内,国际能源署(IEA)重申了到2026年石油大幅过剩(高达400万桶/日)的预测。尽管该机构承认其8月份数据存在147万桶/日的差异,使人们对精确平衡产生怀疑,但由于人们对需求弹性的怀疑日益增加以及对受制裁生产商的影子船队原油的依赖日益增加,整体情绪仍然看跌。

疲软的经济指标加深了需求担忧

除了供应过剩的担忧外,交易员还对主要经济体的需求减弱信号做出反应。中美贸易紧张局势再度加剧、新港口关税和工业数据疲软,加剧了人们对全球消费放缓的担忧。由于中国原油进口量仅出现温和增长,更广泛的经济指标疲软,对需求反弹的预期仍然低迷。

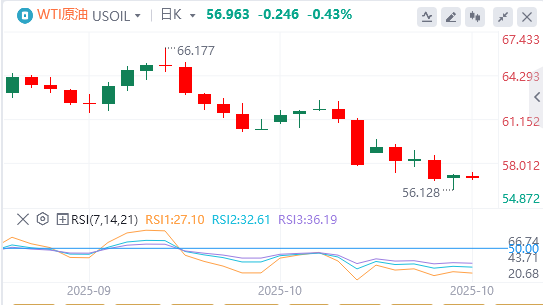

原油技术分析

尽管周五测试了56.15美元附近的支撑位并形成小幅反转底部,但WTI期货仍远低于关键阻力位52周移动平均线62.36美元和附近的斐波那契水平59.44美元。这些水平是任何持续复苏的强大障碍。