亚洲交易时段,来自中国的数据显示,第三季度国内生产总值(GDP)年增长率为4.8%。这一数字是在上一季度录得5.2%的增长之后实现的,符合市场预期。与此同时,9月份零售销售按年增长3%,同期工业生产增长6.5%。最后,中国央行中国人民银行(PBOC)宣布,按预期将一年期和五年期贷款市场报价利率分别维持在3.00%和3.50%不变。

在连续三天下跌后,美元(USD)指数周五收于正值区域。该指数难以在本周开始时聚集看涨势头,并在98.50附近横盘整理。与此同时,美国股指期货上涨0.35%至0.55%,反映出风险情绪有所改善。美国总统唐纳德·特朗普周末表示,他希望中国至少购买大豆的数量与之前的数量相同。特朗普补充说,他相信中国会就大豆达成协议。

外汇市场基本行情:

周一欧洲早盘,纽元/美元日线涨幅在0.5700上方温和。新西兰数据显示,第三季度消费者价格指数(CPI)按季上涨1%。该数据是在第二季度录得0.5%的增长之后发布的,与分析师的预期相符。

英镑/美元在周五收盘基本持平后,周一欧洲时段稳定在1.3400上方。周三,英国国家统计局(ONS)将公布9月份CPI数据。

加拿大央行(BoC)将于当天晚些时候发布商业前景调查。美元/加元周一在欧洲时段在1.4000上方窄幅波动,此前连续第四周收盘上涨。

欧元/美元周五下跌约0.3%,周五结束了连续三天的上涨。该货币对周一早些时候难以找到方向,并守住在1.1650上方。

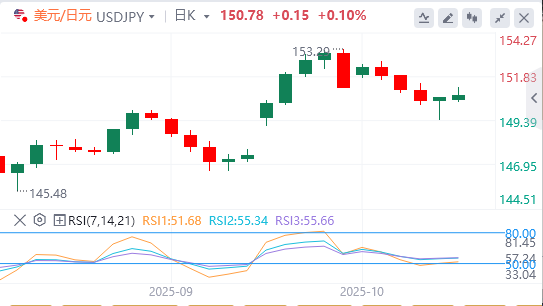

日本央行(BoJ)董事会成员高田肇周一表示,日本已经大致实现了日本央行的物价目标,并认为日本央行必须对总体通胀率一段时间以来已超过2%的事实做出回应。周一欧洲早盘,美元/日元坚守阵地,轻松交投于150.50上方。

大宗市场基本面行情:

黄金在欧洲时段前半段吸引了一些逢低买盘,目前似乎已经阻止了从周五触及的历史高点的回撤下滑。目前徘徊在4260附近。

主要货币走势分析:

欧元:欧元/美元的盘中偏见保持中性,前景保持不变。只要1.1778阻力位守住,进一步下跌是有利的。突破1.1540将恢复从1.1917的跌势,目标为1.1390支撑位,甚至进一步跌至1.0176至1.1917的38.2%回撤位1.1252。从好的方面来看,突破1.1778将瞄准重新测试1.1917高点。