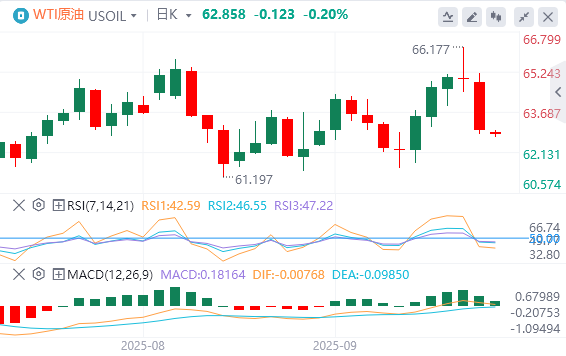

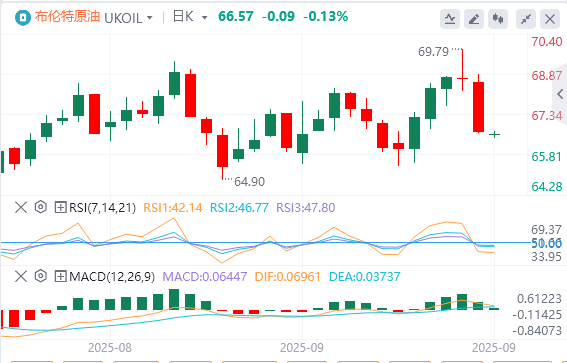

由于石油输出国组织和包括俄罗斯在内的盟国在伊拉克库尔德斯坦地区恢复石油出口后预计将再次增产,原油价格走弱。截至目前,WTI原油报价62.85美元,Brent原油报价66.57美元。

黄金突破3830美元迭创新高,美国黄金储备价值超1万亿美元。

美国参议院共和党将于周二再次就避免联邦政府停摆的法案进行投票,民主党人拒绝短期临时支出法案。

美国劳工统计局发布应急计划:将在政府关门时暂停运作,既不收集也不发布数据。

利率下降注入动力,美国8月成屋待完成销售攀升至五个月来最高水平。

特朗普:对美国境外制作的电影征收100%关税;将对任何不在美国生产家具的国家征收高额关税。

纽约联储主席威廉姆斯:劳动力市场疲软迹象让我在上次会议上支持降息,对实际中性利率的估计是0.75%;今年票委、圣路易斯联储主席穆萨莱姆对未来降息持开放态度,但认为需保持谨慎,预计通胀将在未来两到三个季度保持高位;克利夫兰联储主席哈玛克则继续放鹰,称需要维持紧缩性货币政策以抑制通胀。

特朗普宣布结束加沙冲突的20点计划,以色列将分阶段撤军,不会占领或吞并加沙;将建立由特朗普担任主席的和平委员会;以方已表示接受计划、哈马斯称将审查该计划。

伊朗外交部发言人回应欧美恢复对伊制裁:毫无正当性且非法。

瑞士拟投资美国黄金精炼业,以换特朗普下调关税。

机构观点汇总

路透大宗商品和能源技术领域市场分析师:三重底已经失效

WTI原油或测试每桶62.91美元的支撑位,很有可能跌破该支撑位,跌向62.09美元。周一的大幅下跌证实了从61.45美元开始的反弹已经完成。上升趋势线指向62.09美元的目标位,随着市场表现出强劲的看跌势头,这一目标位可能很快就会实现。B波的底部在62.09美元附近。它也是一个目标。阻力位在63.50美元,突破该位可能会导致上涨至63.86美元。在日线图上,由于市场未能保持在65.02美元上方,三重底已经失效。预测分析显示,价格将跌破63.33美元的支撑位。这一跌破表明,油价将进一步下跌至59.56美元至61.64美元区间。

OANDA分析师EliorManier:油市空头压制每一次突破尝试,动能指标已转入看跌区域

尽管原油走势较为震荡,但空头持续压制着每一次突破尝试,并在技术上掌握着主导权。自6月因地缘冲突引发的价格飙升和回调以来,油价一直以“盘整-突破失败-下探回升”的模式逐步下移。价格目前回落至5月区间高点附近测试支撑,该区域一直扮演着关键支撑角色。然而,动能指标已转入看跌区域,且整体走势仍处于下行通道中。市场在当前水平附近的反应至关重要,这将决定买方能否构筑一个更高的价格低点。若失败,则将确认当前62至66美元的稳固震荡区间。当前动量正接近超卖水平,需要密切关注市场的反应。

关键阻力位:①主要多空分界线:65-66美元;②小型阻力位:66.50美元;③短期盘整区间高点:64.35-65美元;④50日移动平均线:65.00美元;⑤7月区间中轴阻力:67美元

关键支撑位:①支撑区:63-64美元;②短期盘整区间低点:62-62.50美元;③9月低点:61.84-62美元;④5月区间低点:60.50美元

瑞典北欧斯安银行:俄乌局势可能愈发恶化,其他炼油厂利润迎福音

俄罗斯被迫削减或禁止成品油出口至年底。由于乌克兰无人机持续袭击俄罗斯炼油厂,俄罗斯被迫大幅减少成品油出口,这自然导致全球市场炼油利润大幅走强。俄罗斯已采取行动,禁止或严格限制其柴油出口至年底,并延长了对汽油出口的限制。

乌克兰很可能加倍实施其对俄罗斯炼油厂的成功袭击。当然,人们可能希望俄罗斯成品油出口能在明年恢复。但乌克兰显然在此找到了对抗俄罗斯的成功秘诀,很可能会加倍对俄罗斯炼油厂进行战略打击。因此,随着乌克兰袭击俄罗斯炼油厂的能力越来越强,局势很可能愈发恶化。这首先将导致俄罗斯成品油出口完全停止,继而引发俄罗斯国内成品油配给供应。这对于世界其他地区的炼油厂利润将是福音,它们将收获丰厚的炼油利润,而消费者则不得不为石油产品支付更高的溢价。

为应对更高的炼油利润,全球炼油厂将购买并加工更多原油。希望随着OPEC+进一步增产,而俄罗斯又不得不出口其炼油厂无法加工的原油,布伦特原油期货价格能够有所回落。然而,全球炼油利润高企自然会促使炼油厂购买和加工更多原油,因为在高利润下炼油就如同印钞。因此,更高的炼油利润将导致炼油厂有更强劲的原油采购,从而为布伦特原油价格提供支撑。

OPEC+很可能在10月的会议上再次将11月的产量配额提高13.7万桶/日。市场普遍认为该组织将再次上调总配额13.7万桶/日,我们完全认同这一观点。

高盛分析师:油价上涨背后的真相——套利交易与大宗商品多头仍是赢家

市场直接的催化剂是美国政府停摆的风险。预测市场预计美国政府停摆的可能性为70%。如果以2013年的数据为参考,那么非农就业数据和CPI数据可能会在此期间推迟。如果非农就业数据公布,则有两点值得关注:8月份数据应该会被上调,而且降息预期尚未体现在数据中——这为出现尚未消化的鸽派意外留下了空间。

本周经济复苏是主要特征。油价和美元领涨,曲线趋于平缓,市场基调呈现“金发姑娘”式。亚特兰大联储目前追踪的第三季度增长数据接近4%,高盛追踪的第三季度增长数据为2.8%,国内最终销售额接近2%。对投资者而言,这是近年最有利的套息交易与风险资产环境:60/40投资组合今年收益达11%(2022年为-18%),2025年有望媲美2019年15%的佳绩。

大宗商品发出关键跨资产信号:原油技术面看涨,但需注意商品属即期资产而非预期资产,远期价格仅反映当前基本面的持有成本。油价对即时冲击的反应远大于远期预期,因此依技术面推断未来增长存在误导话虽如此,市场将油价上涨解读为经济增长强劲的信号,美联储降息重定价与此吻合。年终仓位布局趋于谨慎:强劲数据引发鹰派政策反应,但10月美联储按兵不动概率较高。政府停摆导致的临时裁员会扭曲(但不会削弱)劳动力市场状况,反而增添鸽派动力。

市场情绪分化:多数投资者年内收益丰厚,不愿新增风险头寸,使市场易受新催化剂冲击——这为2026年初的波动率攀升埋下伏笔。黄金显现周期末段特征:GLD已突破首个区间延伸,但抛物线走势可能进一步延续。总的来说,政府停摆风险给短期市场蒙上了一层阴影,但结构性信息却很明确:油价上涨意味着更强劲的增长和更少的减税。套利交易、德国国债空头和大宗商品多头仍然是这种观点最清晰的体现。

(亚汇网编辑:林雪)