全球市场综述

1、欧美市场行情

美股三大股指期货齐涨,道指期货涨0.22%,标普500指数期货涨0.15%,纳指期货涨0.09%。德国DAX指数涨0.67%,英国富时100指数涨0.53%,法国CAC40指数涨0.74%,欧洲斯托克50指数涨0.72%。

2、市场消息面解读

法国8月失业人数微降 青年失业问题凸显

⑴法国本土登记失业人数在2025年8月减少1.17万人,降至302.2万人,维持了从年初三年高位回落的态势,但仍稳固高于2023年和2024年的低点。⑵较前月的下降主要归因于核心年龄段个体失业人数减少(减少1.56万人至172.6万人)以及50岁以上年龄段失业人数减少(减少1万人至78.9万人)。⑶与之相反,25岁以下年龄段失业人数出现上升(增加1.39万人至50.7万人)。

日本央行10月加息在即?关键信号本周密集释放

⑴日本央行将于周三发布短观调查,这一企业信心指标被审议委员中川顺子强调为“极其重要”,因此受到市场超常关注。⑵在9月鹰派转向后,市场已开始定价10月加息可能性,央行副总裁内田真一和总裁植田和男在短观调查后两天的讲话安排引发广泛猜测。⑶野村分析师认为,若短观数据表现强劲,央行安排高层官员连续讲话可能是为政策紧缩铺路,暗示10月行动概率升高。⑷但央行传递信息需极度谨慎,因当前日经指数处于历史高位,而日本国债收益率也已升至2008年以来高点。⑸日本央行正走在微妙平衡木上,既要应对通胀压力启动加息,又需避免对股市和债市造成剧烈冲击。⑹本周短观数据与央行高官讲话的叠加效应,将成为判断10月是否加息的最关键风向标。

欧盟喊话越南:贸易顺差60%对10%,失衡亟待扭转

⑴欧盟贸易专员马罗什·谢夫乔维奇周五在结束东南亚之行时表示,欧盟正寻求与越南实现更平衡的贸易关系。⑵他指出自2020年欧盟-越南自由贸易协定生效以来,越南对欧盟出口激增60%,而欧盟对越南出口仅增长10%,贸易失衡状况显著。⑶谢夫乔维奇呼吁越南简化从欧盟进口农产品的程序,并提议若某一欧盟成员国的特定农产品已获许可,则应自动适用于所有成员国。⑷他还鼓励越南接受国际汽车标准,以此作为深化双边经贸合作的一部分。⑸此次访问期间,双方重点讨论了加强投资合作等议题,谢夫乔维奇对越南方面展现的合作承诺表示认可。⑹欧盟希望通过共同解决剩余的贸易壁垒,推动双边贸易关系走向更可持续和平衡的发展轨道。

日本7月名义工资增速下修 实际工资连续七个月下滑

⑴日本2025年7月名义工资同比增长3.4%,较初值的4.1%增幅有所下修,但仍是七个月来最快增速。⑵经通胀调整后的实际工资在7月下降0.2%,而初值为增长0.5%,这标志着实际工资连续第七个月下降。实际工资是衡量家庭购买力的关键指标。⑶下修主要由于夏季奖金增长弱于预期。⑷日本政府用于计算实际工资的消费者通胀率同比上升3.6%,远高于日本央行2%的目标。⑸主要企业在今年的春季工资谈判中同意了平均超过5%的涨薪幅度。⑹日本央行行长植田和男上月指出,工资增长正蔓延至大企业之外,在劳动力市场紧俏的背景下可能进一步加速,但仍面临美国关税带来的风险。

韩国经济暗流涌动,三度降息箭在弦上

⑴凯投宏观预测,韩国经济在未来几个季度将呈现放缓趋势,消费者信心增强与近期降息效应虽能支撑消费,但6月推出的消费券到期将移除关键刺激措施。⑵建筑投资持续受到疲软房地产市场的拖累,同时财政政策提供的支持空间预计有限。⑶尽管半导体需求保持强劲,但整体出口将面临特朗普关税言论及外部经济环境带来的双重压力。⑷鉴于当前通胀水平温和且核心价格压力可控,机构预计韩国央行还将实施三次降息。⑸这三次降息完成后,韩国基准利率将从目前的2.50%降至1.75%,以应对经济下行风险。

瑞士央行按兵不动,负利率门槛究竟多高

⑴瑞士国家银行在最新会议上决定维持关键利率不变,这一决定符合市场普遍预期。⑵瑞士央行行长马丁·施莱格尔强调,尽管央行在必要时愿意进一步降息,但实施负利率的门槛已显著提高。⑶分析师指出,如果当前利率仍高于0%,央行此次很可能已经选择降息,但其进一步宽松的政策空间已大部分耗尽。⑷目前预计瑞士央行已基本结束此轮降息周期,除非出现全球危机导致增长大幅放缓或瑞郎显著走强,否则不太可能重启负利率政策。⑸尽管特朗普关税言论可能抑制瑞士经济增长,但影响预计有限,通胀也有望稳定在目标区间下限。

欧元区债市静待PCE数据,地缘政治新提案引关注

⑴周五欧元区国债收益率小幅下行,市场焦点转向即将公布的美国PCE通胀数据,德国10年期国债收益率下降1.3个基点至2.7588%。⑵美国10年期国债收益率企稳于4.1736%,此前周四因强劲经济数据而攀升至三周高点4.1950%。⑶德国总理梅尔茨公开支持欧盟动用高达1400亿欧元的被冻结俄罗斯资产,以贷款形式援助乌克兰。⑷商业银行分析指出,该计划可能推动欧盟进行更多联合债券发行,并逐步确立其长期发行方地位。⑸法国10年期国债收益率下降1.8个基点至3.5858%,使德法利差扩大至82.66个基点,同时法国工会计划于10月2日举行新抗议活动。

美联储降息一次足矣?市场强势逻辑揭秘

⑴Fundstrat联合创始人Tom Lee指出,即便美联储今年仅再降息一次,市场仍可能将其解读为积极信号。⑵当前市场定价反映年内还有两次降息,但Lee强调关键在于降息背景——经济强劲时期的降息比疲弱时期的降息更受市场欢迎。⑶周四初请失业金数据低于预期后,市场已小幅下调对美联储季度性降息的预期。⑷Lee认为美联储在宽松政策上行动滞后,主因是住房通胀的估算效应,但这不构成开启新加息周期的理由。⑸市场能够洞察政策本质,不会因数据滞后而过度反应,这为市场强势提供了支撑。

意大利发债87.5亿欧元,需求强劲藏隐忧

⑴意大利财政部周二成功发行87.5亿欧元政府债券,其中2031年2月到期的新发BTP债券规模为40亿欧元,投标覆盖率为1.52倍。⑵2035年10月到期的BTP债券发行20亿欧元,投标覆盖率从上次的1.63倍升至1.71倍,但收益率从3.58%上升至3.62%。⑶2035年4月到期的绿色BTP债券表现亮眼,发行12.5亿欧元,投标覆盖率大幅跃升至1.77倍,收益率显著下降94个基点至3.46%。⑷2034年4月到期的CCTeu债券发行15亿欧元,投标覆盖率为1.92倍,较上次的1.59倍有明显提升,收益率微降至3.16%。⑸整体认购需求强劲,但多数长期债券收益率较前次发行有所上升,反映市场在追捧欧元区资产的同时对意大利长期风险要求更高溢价。

欧元区10月政府债供给放缓

⑴巴克莱利率策略师表示,欧元区政府债供给预计在10月较9月有所放缓,呈现年末减速趋势。⑵预计10月政府债总发行量为1160亿欧元,低于9月的约1270亿欧元,主要因联合发债步伐放缓。同期赎回量预计将升至1180亿欧元,高于9月的520亿欧元。⑶欧元区各国今年已累计发行约1.173万亿欧元政府债,约为巴克莱全年供给预测的84%。⑷外汇市场方面,欧元兑美元小幅上涨0.1%至1.1679美元,从周四因美国数据强劲导致的下跌中企稳。⑸欧元区10年期政府债收益率小幅下行,德国10年期国债收益率下跌0.5个基点至2.764%。RBC资本市场预计欧元将继续升值,并重申欧洲央行的降息周期已触底。⑹另据星展银行表示,新加坡制造业下半年走势或将持续波动。8月制造业产出同比下降7.8%,结束连续13个月扩张,为2024年3月以来最大跌幅,原因之一是基数效应。⑺其指出,新加坡出口导向型工厂面临全球经济不确定性风险,美国关税带来压力,但全球半导体周期仍受到人工智能结构性发展支撑。

3、纽市盘前主要货币对走势

欧元/美元:截止北京时间20:23,欧元/美元上涨,现报1.1678,涨幅0.10%。纽市盘前,(EURUSD)的价格在最近的日内交易中下跌,因为1.1680的阻力位保持稳定,价格在相对强弱指标上成功卸载了超卖状态后,屈服于负面压力,开启了记录新亏损的道路,短期内熊市修正趋势占据主导地位,并且与此走势的支撑趋势线一起交易。

英镑/美元:截止北京时间20:23,英镑/美元上涨,现报1.3368,涨幅0.17%。纽市盘前,(GBPUSD)价格在最后的交易中以急剧下跌收盘,正如我们昨天预期的那样,触及我们预计的关键支撑位1.3340,并因该支撑的稳定性获得了一些看涨动能,试图弥补之前的一些损失,并试图恢复相对强弱指标上明显的超卖状态,尤其是在出现积极的重叠信号的情况下,尽管处于看跌修正浪潮的主导地位,并与该轨道的支持趋势线并行交易。

现货黄金:截止北京时间20:23,现货黄金上涨,现报3751.10,涨幅0.05%。纽市盘前,(黄金)价格在最后一个盘中交易中继续试图获得看涨势头,利用其在EMA50上方交易所代表的动态支撑,除了相对强度指标上出现积极信号之外,在其沿趋势线交易中,加强了短期主要看涨趋势的主导地位。

现货白银:截止北京时间20:23,现货白银下跌,现报45.001,跌幅0.34%。纽市盘前,尽管在相对强度指标上出现了负面信号,但在达到超买水平(表明积极势头的强度)后,白银价格在最后一个交易日上涨,在44.75美元的当前阻力位上方结算,以确认突破该阻力位为近期的新阻力位开辟了道路,在短期内主要看涨趋势占主导地位,并沿着该轨道的支撑趋势线交易。

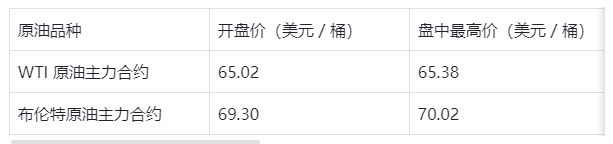

原油市场:截止北京时间20:23,美油上涨,现报64.980,涨幅0.00%。纽市盘前,(原油)价格在最近一个交易日上涨,此前在相对强弱指标上卸载了一些超买条件,在短期基础上强势看涨修正波占主导地位,来自EMA50上方交易的积极压力继续存在,迅速加强了价格复苏。

4、机构观点

凯投宏观:韩国增长可能放缓 刺激进一步降息

凯投宏观称,韩国经济将在未来几个季度放缓,可能导致进一步降息。分析师称,受消费者信心增强及近期降息效应的提振,消费料将保持强劲,但6月推出的消费抵用券将很快到期,一项关键刺激措施将不复存在。他们补充说,建筑投资仍受到房地产市场疲软的拖累,财政政策支持可能有限。尽管半导体需求强劲,但整体出口将面临美国关税压力。由于通胀低迷和核心价格压力可能得到控制,该行预计韩国央行将再降息三次,使政策利率降至1.75%。

(亚汇网编辑:冰凡)